作者丨众垒编辑团队

01 规模化与布局

法律服务需求向综合化、多元化发展,律所对于规模化的追求也变得更加开放。中国律所的规模化布局在2021年呈现出“百花齐放”的趋势,涉及律所之多、覆盖范围之广均远超2020年。据不完全统计,2021年共有105家律所新设194个分支机构,相比2020年增长了64%;另有31家律所通过合并、合作等方式对规模化进行了探索与尝试。

从整体上看,2020年的布局趋势并未完全延续。

长三角与粤港澳大湾区仍旧是律所布局的首选,而海南自贸区与一带一路沿线区域的热度则逐渐消退,同时,律所对于西南地区的关注度有所提升。相比于2020年的南京,2021年,青岛与郑州则是异军突起。除布局分所外,中国律所的合并与合作仍被重视,但相比于2020年的区域深耕抱团取暖,2021年,中国律所的合并与合作更加突出地考虑区域和业务互补性。

在国内布局风起云涌的同时,国际化探索也在有条不紊地进行着。2020年,大成与京师齐头并进;而2021年,中国律所的国际化布局更加多元。

如今,中国经济正在从省域经济向城市群经济迈进,其中经济水平最高且发展最成熟的莫过于沿海两大城市群——长三角城市群和珠三角城市群。长三角城市群已经跻身世界级城市群前六甲,珠三角城市群也朝世界级活力城市群迈进。毫无意外地,中国律所2021年在布局上的竞争也围绕着这两个区域展开。

据不完全统计,在2021年中,长三角地区共有31家律所新设41家分支机构,占2021年所有新增分支机构总数(194个)的21%。

粤港澳大湾区共有21家律所新设29个分支机构,占2021年所有新增分支机构总数的15%。

另外,从上图也可以看出,在长三角新设的41个分支机构中有27个来自长三角律所,珠三角新设的29个分支机构有15个来自珠三角本土律所。相比2020年非长三角律所大肆抢占“要点”的趋势,2021年,长三角与大湾区律所则更为重视区域深耕,颇有近水楼台先得月之感。

02 人才的培养与竞争

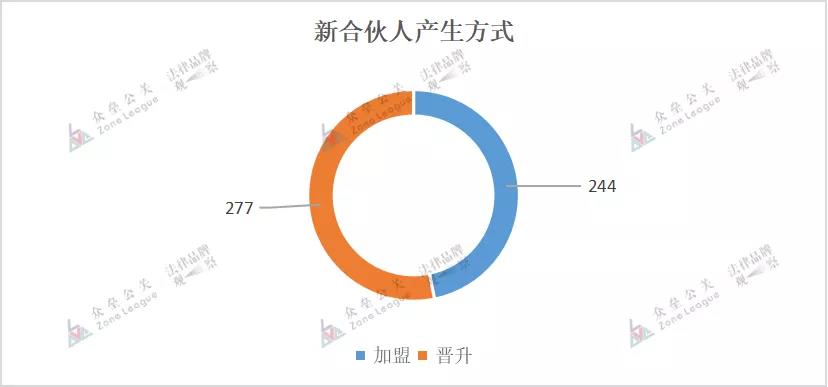

人才是律所的核心竞争力,中国律所关于人才的竞争从未停止。据不完全统计,在新律动长期观察的200余家律所中,2021年共有59家律所通过晋升或加盟的方式获得了710位“新”合伙人,这一数据相比2020年的544位,上涨了31%。

金诚同达律师事务所通过晋升与吸纳新产生79名合伙人(此数据为前三季度,第四季度暂未公布),遥遥领先于其他律所。

2021年,在新律动长期观察的200余家律所中,明确知晓产生方式的合伙人共计521位,其中通过加盟的方式产生244位“新”合伙人,占比46.4%;新晋升合伙人277位,占比53.6%(部分律所数据未公布产生方式,不计入统计)。晋升的新合伙人数量略高于加盟产生的新合伙人。

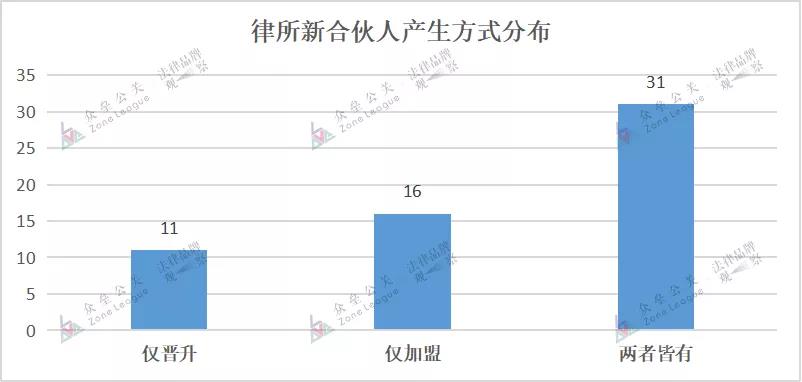

产生新合伙人的律所共计59家,其中,晋升与加盟两者兼而有之的律所有31家,另有11家律所仅通过晋升的方式获得新合伙人,16家律所仅通过加盟的方式获得新合伙人。

虽然晋升制度诞生了更多的新合伙人,但对于大部分律所来说,搭建完善的晋升体系需要一定的周期,外部引入是律所获得新生力量的重要方式。

03 制度革新的关键词

2021年,我们深度关注了数十家律所的合伙人会议,总结出一体化、专业化、风险防控三个关键词(综合考虑各律所描述不同,仅收录明确表述词汇)。

跨地域管理与跨领域协作一直是律所整合自身内驱动力的巨大阻碍。总所与分所之间如何联动实现资源最大化利用、不同领域的利益如何分配等问题成为横亘在其中的大山。2021年,我们观察到,部分律所在律师间的沟通、区域间的融合、自上而下的协作方面已经迈出了第一步。

(一)常态化沟通机制

为加强各区域办公室之间的沟通与合作,大成管理委员会启动实施了“加强中国区与其他区域业务合作项目”,以此为契机,建立常态化沟通机制,助力各专业领域律师开拓市场。

2021年3月13日,华商律师事务所粤港澳分所(联营所)联席会首次会议召开,各分所、联营所围绕健全合作共享机制,建立统一协调、资源对接的平台,提高产品研发能力和推广能力以及如何提高区域影响力等问题展开讨论,正式拉开常态化沟通交流机制序幕。

(二)区域融合

相对于常态化的沟通机制,更为直接的区域融合在增加律所紧密度层面更为有效。

2021年6月19日,天达共和律师事务所上海办公室、杭州办公室、南京办公室及武汉办公室合伙人举行长江经济带3+1办公室战略研讨会。四地办公室合伙人对在天达共和一体化体制保障下进行全面广泛合作达成了高度共识。

2021年12月8日,盈科律师事务所华南区总部正式成立,这意味着华南区总部将推动整合盈科华南区域的律师服务资源,强化粤港澳大湾区不同律所之间的区域融合合作,实现公益事业的一体化、运营管理的一体化、专业联动和市场公共案源的一体化,加强专业化建设和协同创新。

(三)总分所协同管理体系

2021年3月6日,上海市建纬律师事务所成立全国管委会,旨在构建起上海总所与全国近30家分所的协同管理体系,提升律所整体运营和管理能力。

2021年8月20日,上海申浩律师事务所顺应时局,正式宣布申浩律所将由原律所主任率律所行政团队管理(服务)律所的方式向全所上下以律师为主管理运营律所的方式过渡转变。

2021年8月31日,德和衡召开主任室扩大会议,开展新修改分所管理办法工作。新修改的分所管理办法主要集中在三点:一是加强总所业务案件立结案全面合规管理;二是加强总所垂直业务流全面统筹管理;三是加强分所民主化管理,要求各分所都要建立健全分所合伙人会议、分所监事会等,形成直管直营、共管共营、共管自营三驾齐驱新管理格局。

合伙人制度的关键在于合伙,拥有不同资源的合伙人聚集在一起,打造人才与组织的共生机制,实现“共创事业、共担责任、共享成功”。对于律所而言,无论是常态化的沟通机制还是区域的融合,亦或是整体协调体系的建设,其目的都是增强律所的凝聚力,过往单打独斗的服务方式正在逐渐被市场所摒弃,客户更为综合化、多元化的法律服务需求要求律所进化成更为紧密的整体,以统一的标准和形式进行服务。

04 热门业务领域

在2020年,随着科创板和注册制的落地实行,IPO成为中国法律服务行业的热点业务,64家律所实现了18.3亿的创收。

2021年,资本市场领域的市场需求仍旧火爆,全年共有64家律所为481家新上市公司A股IPO提供了法律服务,其中中伦51单、锦天城45单、金杜31单、国枫29单、德恒29单,排名前五位(数据来源:梧桐树下)。

新上市公司数量为481家,相比2020年的394家,增长率为22%,但提供服务的律所数量仍旧与2020年的64家持平。

横向对比2019年、2020年、2021年提供IPO法律服务律所名单,我们发现,三年间共有98家律所提供了1078单A股IPO法律服务,其中连续三年提供A股IPO法律服务的律所共有32家,共计完成952单A股IPO服务,占总比超过88%,A股IPO法律服务已形成相对集中的格局。

05 品牌内容与评奖评级

律所品牌的价值正在被越来越多的律所重视,关于律所品牌建设的方式方法,律所也有了更多的探索与尝试。

(一)评奖评级

评奖评级是律所品牌形象塑造与传播的重要抓手。2021年,中国律所对评奖评级的重视程度进一步提升。以中国律所最为关注的钱伯斯为例,中资律所、律师的上榜次数连续6年保持上升。

2021年度,中资律所共有186家律所获得推荐,上榜460次,共有755位中国律师获得推荐,上榜835次,相比2016年上涨幅度分别为31%与70%。从近几年的趋势观察,国内外评级机构对中国法律服务市场的关注日益加深,这不仅体现在中国律所、律师获推荐的次数越来越多,涉及中国法域的榜单新增了多个可申报的业务领域也印证了这一趋势,专注于争议解决领域的Benchmark Litigation也在2021年发布了中国首刊。

(二)品牌内容与展现方式的升级

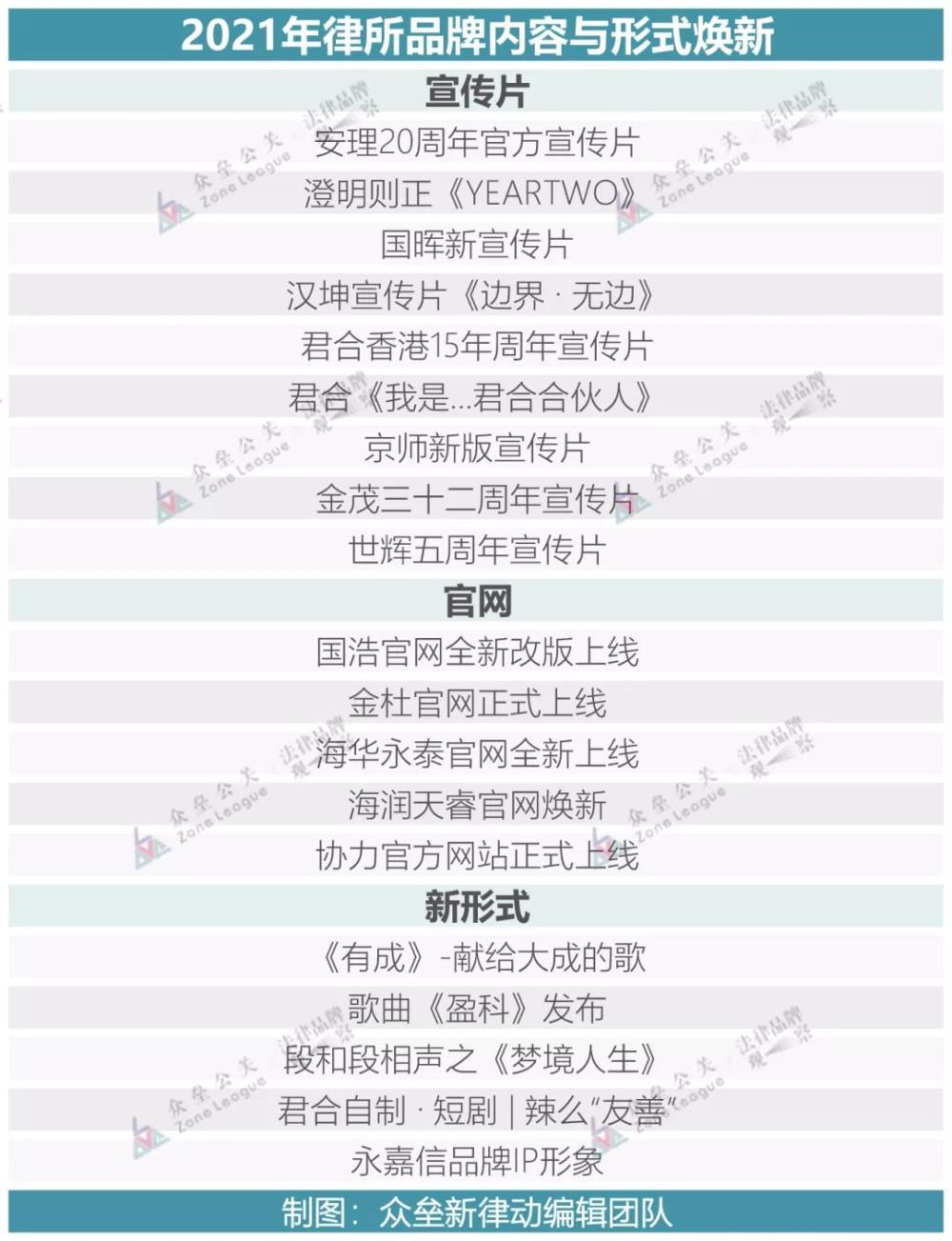

在2020年,多家律所对原有VI系统在标识释义、色彩、辅助图形、字体组合等方面进行了整体优化设计。2021年,律所对品牌内容与展现形式进行了升级,累计有9部宣传片发布,5家新官网上线,歌曲、短剧、相声、形象IP等多种形式的品牌展现方式也逐渐开始出现在中国法律服务行业之中。

(三)升级办公环境

乔迁新址是律所提升品牌形象的重要方式,好的办公环境不仅代表着律所的实力与品味,其背后更是蕴含着专业服务能力与战略发展方向的转变。

据不完全统计,2020年,共有30家律所进行了办公环境的升级,2021年,这一数据增长至59家,同比增长96%。

通过新律动的访谈,我们了解到大部分律所升级办公环境的目的不仅是满足基本的运营需求,还希望实现筑巢引凤,吸引优秀的律师加盟,以此实现律所服务能力的升级与迭代。

06 展望2022

一年时间尚短,难言大势如何,但凡事起于微末,细微之处又可见端倪。

2020年,我们以为中国律所并未受到影响,现在看来那更像是蛰伏;2021年,我们见识到中国律所的爆发力,也看到了关于中国律所对未来的不同探索。

2022年,可以预见的是更为激烈的市场竞争将进一步发掘中国律所的潜力,是否会产生新的布局热点,人才争夺将呈现怎样的形势,一体化是否是最终答案,品牌还有怎样的新玩法……诸多问题,都将留待未来我们去共同验证。

END 来源丨众垒新律动