真是个多事之春。

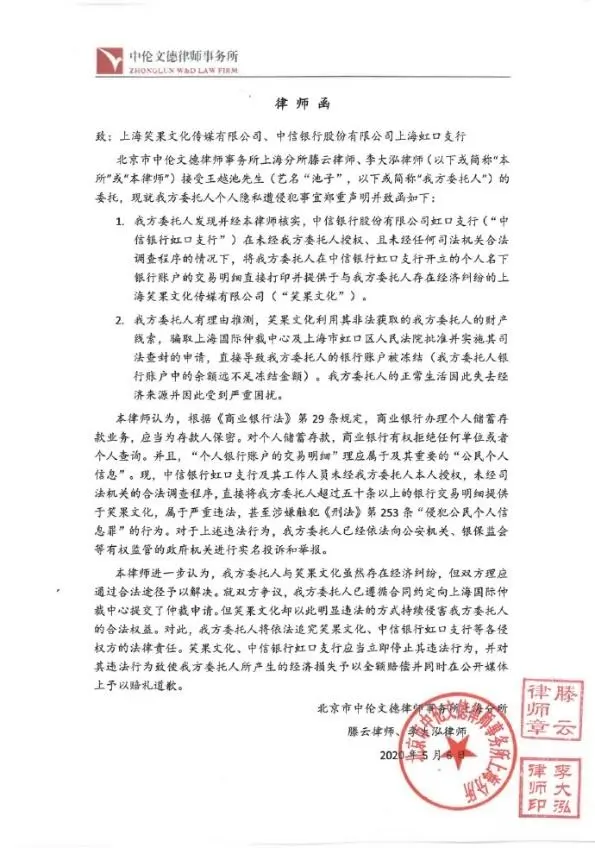

5月6日,又起波澜,脱口秀演员王越池(艺名“池子”)在微博上发布声明指责中信银行股份有限公司(以下简称“中信银行”)泄露其个人账户交易信息。随声明一并附上的是一张律师函的扫描件。

声明中,王越池控诉老东家上海笑果文化传媒有限公司(以下简称“笑果文化”)拖欠报酬、中信银行为虎作伥,一时间全网炸锅。光“个人隐私外泄”这一点,就足够引燃人们的共情与同理心,枪口一致对准中信银行,不光是为池子“讨说法”,其实也是在捍卫大众的隐私底线。

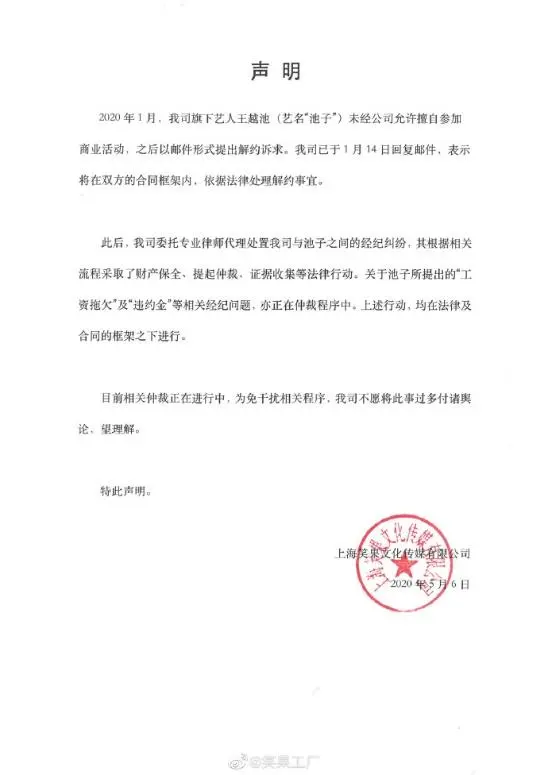

当晚,笑果文化立马在微博回应称:“……上述行动均在法律及合同的框架之下进行。”

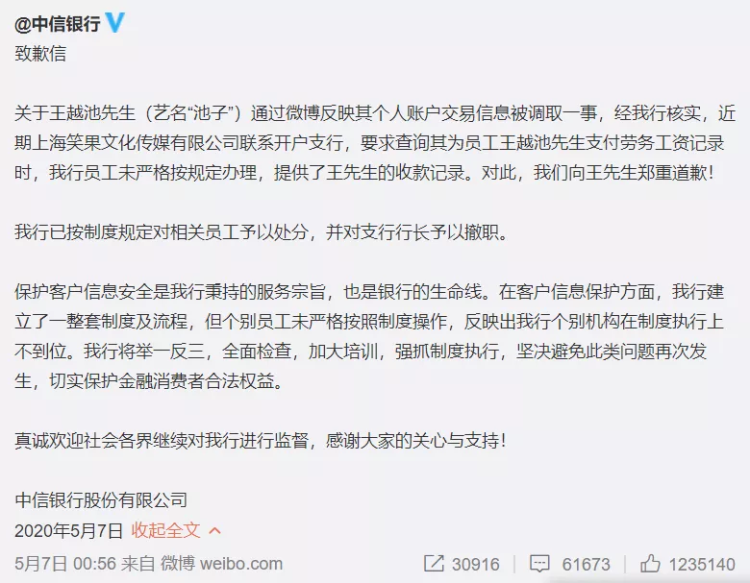

5月7日,有媒体从上海银保监局获悉,6日该局已关注到王越池指责中信银行泄露其个人账户交易信息一事,并正式介入调查。当日凌晨,中信银行道歉,称已将涉事支行行长撤职。

事件的发生,距离《后浪》被中国青年网民怼回沙滩才刚过两天,这位有点名气的95后“后浪”就用事实证明了当代青年的日子并不好过,诗和远方的泡沫尚漂浮在美梦中,便被现实的挫败戳得无影无踪。

律新社观察到,此事是自今年1月王越池被踢出“笑果艺人大家庭”的群聊、起诉笑果文化反遭索赔3000万后的再次发酵,千丝万缕的法律问题以及律师角色的及时参与都引起了律师圈内的广泛讨论。

@ 笑果文化

律师是否能够代表公司到中信银行合法地调取池子个人银行账户交易明细?

@ 中信银行

泄露个人账户交易信息是否承担违约责任?如果银行存在违规行为,那问题的核心是什么?

@ “池子们”

公民个人隐私如何保障?当权益受到侵害后如何救济?

@ 律师

行使取证权的潜在风险?

这一堂普法课,与他们有关,更与你我有关。

01

或将涉及刑事追责?

据天眼查信息显示,中信银行擅自查询个人信息并非首次。其太原分行曾在2018年遭行政处罚,处罚原因是“未经同意查询个人或企业信贷信息”。该行被罚款50万元,直接责任人因侵犯公民个人信息被移送公安机关。

有网友吐槽:

周维能

对此,上海市君悦律师事务所合伙人周维能律师就“中信银行未经池子授权,仅应笑果文化要求而提供池子银行流水明细”的行为向律新社做了侵权认定分析。

根据《商业银行法》第29条规定“商业银行办理个人储蓄存款业务,应当遵循存款自愿、取款自由、存款有息、为存款人保密的原则”,可以判断本案中信银行理应对客户池子的个人信息以及其存款信息承担保密义务。未经池子本人授权或者司法机关合法调查程序,中信银行向笑果文化泄露池子的存款信息,包括个人账户交易明细,显然是违反保密义务的侵权行为。

“即使侵权,侵权责任也有重有轻。”周维能认为,本案要从三个层面来分析责任轻重的问题。

民事侵权层面由于个人的银行流水明细一般不对外公开,属于公民个人隐私,中信银行向笑果文化泄露池子银行流水明细,属于侵犯公民个人隐私权的行为。结合我国的侵权赔偿制度,一般以补偿性为主,惩罚性为辅。

所以假设池子主张中信银行或笑果文化向其进行赔偿,则应当向法院或仲裁委员会提供证据证明自身因为他们的侵权行为造成了何种实质损失。哪怕没有损失,但中信银行和笑果文化肯定是有过错的,所以池子主张中信银行和笑果文化因侵权行为向其赔礼道歉,我相信被法院或仲裁委员会支持的可能性很高

合同违约层面池子除了可以向中信银行和笑果文化主张侵权责任赔偿外,还可以根据自身与中信银行签订的存款协议,以及自身与笑果文化签订的艺人经纪合同,主张中信银行和笑果文化承担违约赔偿责任,但是根据合同相对性原则,应当在两个案件中分别向中信银行主张存款协议的违约赔偿责任,向笑果文化主张艺人经纪合同的违约赔偿责任。违约赔偿责任的大小,一般以合同约定为主,合同约定违约责任过高或过低,可以实际损失为由进行调整。

还可能牵涉刑事层面

结合《刑法》第253条规定以及《最高人民法院、最高人民检察院关于办理侵犯公民个人信息刑事案件适用法律若干问题的解释》第5条规定,本案中信银行的工作人员应该是履职过程中获得的池子银行流水明细,从而非法提供给了笑果文化,只要泄露池子的财产信息达到25条以上的,就属于“情节严重”,中信银行的工作人员就涉嫌“侵犯公民个人信息罪”。

而笑果文化的工作人员非法获取池子的财产信息达到50条以上才属于“情节严重”,涉嫌“侵犯公民个人信息罪”。为何提供方只要非法泄露25条,而接收方需要获取50条才构成犯罪?因为《刑法》对金融机构等履职过程中就能获取公民个人信息的机构及其工作人员,规制的更严苛,以防止泄露公民个人信息的源头泛滥

至于本案是否会涉及触犯刑法或达到追诉标准,还需要根据公安机关对具体情况的调查处理来进行判断。

02

合规是核心问题

广东际唐律师事务所(牛律师机构总部)副主任、执业律师顾宁在《个人信息的“池子”泄露,源自银行数据合规的“BUG”》一文中指出,此事件中暴露的,可能就是银行数据合规中的重要问题——账户权限管理。即,最基层员工不应该有查询“未验证客户”信息的权限,或者权限管理失效。

顾宁曾在调查机关工作,也与银行有过接触,他发现在司法机关依法调取交易信息时,很多银行的普通柜台职员可直接查询任何账户的信息,提供结果。也就是说,这些银行把查询权限下放到了最基层。那么职员个人是否进行违规操作,完全靠制度约束员工。

这是一个相当大的问题,可以说是银行数据合规管理上的一个‘BUG’。

具体到本案,顾宁认为不外乎两种情况:一种是在中信银行的信息技术管理中,最基层的柜台职员拥有了“广泛查询权限”。所谓广泛查询权限,是指未经客户身份验证,便可任意查询客户信息的权限。

作为对比,现在银行的自动柜员机可以办理大多数银行业务。而自动柜员机可能做出本案中的错误行为吗?不会,因为“池子”的收款流水是需要“池子”本人进行验证的。所以,本案中的人为操作造就了这个错误。也就是说,问题不只在于该基层柜员,还在于银行人工操作的信息系统操作权限的错误设定。

当然,也不排除中心银行系统可能不存在该漏洞的情况。顾宁指出,本案中的另一个可能,就是银行的经理级权限人员没有控制好权限,或者错误地进行了授权。

律新社了解到,“为存款人保密”是《商业银行法》对商业银行办理个人储蓄存款业务的明确要求,非法查询个人储蓄存款的,可由国务院银行业监督管理机构责令改正,有违法所得的没收违法所得,并处罚款。

廖明涛

上海市汇业律师事务所管委会委员、党总支书记廖明涛律师在接受律新社采访时表示,商业银行应当牢固树立“合规创造价值”的理念,提高对金融信息合规管理工作的重视程度,切实提升合规管理能力。不仅要建立个人金融信息保护的制度,更要扎实做好合规管理培训工作,建立合规管理长效机制,形成个人信息保护合规管理的硬约束。

03

公民的安全感哪里来?

近年来,公民对于个人信息保护的意识逐渐增强。《民法总则》第一百一十一条规定,自然人的个人信息受法律保护。任何组织和个人需要获取他人个人信息的,应当依法取得并确保信息安全,不得非法收集、使用、加工、传输他人个人信息,不得非法买卖、提供或者公开他人个人信息。

然而,现实却是“池子们”绝非少数,而是人人都正面临的困境。

事实上比池子的遭遇更可怕的隐私泄露多得多。所有的隐私信息、开房记录、名下资产、乘坐航班、网购记录……只要有人付钱,就可以轻易被查到,更有甚者在酒店偷装摄像头,将住店者行为同步网络直播。

这种现象是立法执法的缺失还是人性道德的沦丧?据不完全统计,我国目前有近40部法律、30余部法规,以及近200部规章涉及个人信息保护。如此法度严密,却仍然挡不住个人信息被肆无忌惮地泄露甚至贩卖。

李海霞

北京京润律师事务所创始合伙人李海霞律师认为,这暴露出的是立法与执法方面漏洞多的现实。(相关链接:海霞律师点评池子银行信息被中信银行泄露事件:我们的安全感从哪里来?)

首先,虽然立法数量多,但实际上是法出多门,各自为政,立法质量与力度并不足够。许多法规只是原则上规定,并无处罚细则;再者,执法部门执法不严、违法成本低廉也是让违法犯罪分子更加猖獗的主要原因之一。林林总总的原因,让公众更缺乏安全感。

李海霞认为,保护个人信息及隐私权利,是我国有效实现公共数据服务与数字化公共管理必须具备的前提和基础。“大数据”科技不能成为不法分子牟利,攫取非法高额经济利润的工具。加强监控、完善立法、加强处罚力度,让侵犯个人信息的违法犯罪行为付出高昂的代价,才能让民众更有安全感及幸福感。

此外,更多“池子们”其实并没有池子这般的公众影响力,如果他们仍无可避免地陷入受侵害的境地,可以采取哪些法律救济途径呢?

曹会杰

国浩律师(天津)事务所管理合伙人曹会杰律师对此列出了三大途径:

1

向金融机构投诉。

2

按照属地原则向中国人民银行分支机构进行投诉。

3

按照国务院办公厅《关于加强金融消费者权益保护工作的指导意见》和最高人民法院、中国人民银行、中国银行保险监督管理委员会印发《关于全面推进金融纠纷多元化解机制建设的意见》的通知部署安排,金融管理部门和金融机构近年来着力建立和完善金融消费投诉处理机制,建立金融消费纠纷第三方调解、仲裁机制,形成包括自行和解、外部调解、仲裁和诉讼在内的金融消费纠纷多元化解决机制。

(相关链接:“池子VS中信银行”事件的法律思考)

04

律师的取证风险

当然,要求商业银行为存款人保密,也要防止商业银行走向另一个极端,即拒绝合法的查询银行账户行为。廖明涛律师告诉律新社,《律师法》赋予了律师调查取证的权利,如果律师持律师执业证书、律师事务所证明及法院开具的调查令等材料调取被调查人的银行账户信息,银行不予配合,也属于违法行为。

但是据池子声明,“你也没有我的身份证,你也没有我的银行卡,你也没有司法机关的调查令,笑果文化竟然能从中信银行拿到我近两年的流水还打印出来,你为什么不干脆把余额全取出来拿走呢?之后我们打电话给中信银行,中信银行说这是配合大客户的要求。”

对此,北京合弘威宇律师事务所律师邓超做了个假设。

在其他人或者其他主体通过各种方式弄到了盖章的池子银行流水并提供给笑果文化方律师的情况下,律师不应该将这样的证据直接提交给仲裁庭或者法庭,进而转交到对方手中。而是应该通过合法合规的途径再次获得同样的证据,将该“证据”洗白之后再对外公开或者提交。

他提到,这可能是因为笑果文化方律师认为仲裁不对外公开,并且仲裁庭对于证据的采信没有法院那么严格,所以犯下大错。这个反面教材值得所有律师学习。如果律师主导了整个获取流水的过程,那么律师的问题无疑会更加严重。(相关链接:从池子的账户流水看律师风险)

在曹会杰律师看来,这也凸显出仲裁程序取证尴尬的问题。

《中华人民共和国仲裁法》第四十三条规定“仲裁庭认为有必要收集的证据,可以自行收集。”按照本案受理机构上海国际仲裁中心的《仲裁规则(2015)》,当事人应当对主张的事实提供证据证明,仲裁庭认为“必要时”,可以自行调查事实、收集证据。

北京市第四中级人民法院【案号(2019)京04民特92号】认为,仲裁庭可以调取证据的前提是其认为被申请调取的证据“有必要”时,而认定是否有必要,属于仲裁庭的自由裁量权,不在司法审查的范围之内,因此不支持申请人以此为由提出的撤裁申请。

仲裁机构不属于有权至金融机构查询个人存款的机构,才出现了本案中笑果文化无法取证的尴尬

事件的后续发展还有待进一步调查和取证,但毫无疑问的是,这种人人自危的境况急需拐入法治正轨。

我们希望的未来是,池子还能为大家带来纯粹的快乐,“池子们”终能获得安全。