“假离婚”能逃债吗? 真离婚也要还债吗? 十余年来争议不断的“24条” 到底是什么?

2018年的最新司法解释如何既保护债权人利益,又减少夫妻之间“从天而降”的莫名债务?

为了解答这些问题,上海七方律师事务所高级合伙人胡晓萍律师做客律新社,参与了由上海文汇报社、12348上海法网主办、律新社协办的公益直播“法律锦囊”节目。胡晓萍从业16年,长期专注于婚姻家事法的诉讼及非诉讼的理论研究和案件代理工作,她向观众详细分析了关于夫妻共债的来龙去脉。

(上海七方律师事务所高级合伙人胡晓萍律师做客律新社直播视频 律新社视频中心出品)

“24条”诞生有因

“夫妻共债”话题不仅在民间被热议,在法律界也是热点话题,相关的案件也非常多。中国对于婚姻中夫妻共同债务的法律规定是有一个演变过程的。据胡晓萍介绍,2001年我国新《婚姻法》颁布,那时对于夫妻共同债务并无细化规定,只有第41条作出了笼统的规定:为夫妻家庭生活所负的债务应当共同偿还。

这样笼统的条文是无法对实践中各种各样的情形作出明确规范的。同时,从2000年开始,中国很多地区出现了一种现象,夫妻双方经常串通一气,通过离婚等方式逃避债务,损害债权人利益。为了保护债权人的利益和交易安全,最高人民法院在2003年出台了“婚姻法司法解释二”,司法解释二的第24条也就是后来备受争议的所谓“24条”,对夫妻共同债务的承担作出了比较细化的规定。从2003年到2018年这十几年的时间里,“24条”一直是法院判决夫妻共债类案件的主要依据。

胡晓萍在直播中为我们带来了她曾经代理过的一个典型案例。

这个案例是2003年发生的,黄某做生意需要资金周转,于是在2003年7月至2004年7月这一年时间内,陆续向叶某借款70余万元却并未按时还款,叶某经多次催讨无果后将黄某及其妻子熊某告上了法庭。没想到在法庭上熊某当场拿出一份离婚协议书,表示在诉讼前已经和黄某离婚了,更蹊跷的是离婚协议书中还特别指出家庭所有财产都归熊某所有,黄某净身出户。经过胡晓萍的调查发现,黄某和熊某虽然已经登记离婚,但事实上还在以夫妻名义共同生活,以至于他们身边的人包括叶某在内并不知道两人已经离婚了。

胡晓萍当时把调查结果和相关证人证言递交给法庭,获得了法庭的支持。法庭认为,虽然在诉讼之前黄某和熊某已经离婚,但是债务却是发生在两人夫妻关系存续期间。最终法庭判决黄某和熊某对这笔70万元的债务承担连带清偿责任,债权人的利益得到了充分保护。

这是一起典型的“假离婚想逃债”的案例,类似这一案例中的情形在2000年前后是非常普遍的。在2003年“24条”的规定下,债权人的利益得到了充分保障,法院正是依据大名鼎鼎的“24条”作出了这样的判决。但“24条”之所以饱受争议,是因为在实际生活中,举债人的配偶往往会在毫不知情的情况下背负“从天而降”的债务,甚至在夫妻双方感情不和真正离婚以后,配偶一方仍然会卷入债务纠纷之中。

“24条”缘何饱受争议

胡晓萍为“24条”归纳了“一个原则、两个例外”。所谓“一个原则”,即是确定了夫妻关系存续期间的一方债务,应当认定为夫妻共同债务。所谓“两个例外”,一是指债权人和债务人之间明确约定为个人债务,二是指夫妻之间明确约定了个人财产相对独立。符合这两个条件之一方可不被认定为夫妻共同债务。

胡晓萍表示,在她十几年的律师生涯中,代理过无数婚姻家事案件,真正符合“两个例外”从而不被认定为共同债务的情况屈指可数,因为“两个例外”的限定条件近乎苛刻。借贷双方即使事先约定了债务性质为个人债务,也要由债务人的配偶承担举证义务;夫妻之间的财产即使相对独立,也要有书面证明否则口说无凭,还要事先让债权人知晓这一情况。

“两个例外”中所有的举证义务都归属于夫妻债务人,而很多借债行为是夫妻一方瞒着另一方进行的,毫不知情的配偶面对突如其来的诉讼时,如何能提供有效的证据避免婚内“被负债”呢?原本就“无”的所谓“夫妻共同债务”怎么可能举得出证据呢?

胡晓萍在直播中就为我们介绍了一个“真离婚坑老婆”的案例。2009年,胡晓萍代理过一起案件,李女士在与前夫王某离婚一年以后突然收到了法院的传票,原告要求李女士与王某共同归还100万元的债务。原来王某以承包工程为生,并无稳定收入,王某曾以个人名义签下合同,采购了价值100万元的电缆供工程使用。由于并未及时向供应商支付货款,王某还签署了一份对账单和借条确认了债务。

在货款迟迟不能到位的情况下,供应商就将王某和妻子李女士作为共同被告起诉到法院。李女士表示非常冤枉,因为这笔债务跟她完全没有任何关系,李女士从来不知道债务的存在,更没有拿过一分钱或一寸电缆。遗憾的是,尽管胡晓萍带着李女士把官司从一审打到二审,还是没能获得法庭的支持。法院的观点认为,100万债务是发生在婚姻关系存续期间,王某负债是经营行为,这种经营行为的目的是为了增加家庭的财富。最终法庭判决李女士败诉,与前夫王某共同承担债务,李女士仅有的一套房产也被法院查封。

胡晓萍认为,“24条”的出台虽然有效保护了债权人的利益,很大程度上遏制了“假离婚真逃债”的现象,但实际上有些矫枉过正了,导致配偶一方婚内莫名“被负债”,在毫不知情、毫无准备的情况下背负了从天而降的债务。甚至于后来社会上还出现了另一种极端情况,也就是夫妻一方“胳膊肘朝外拐”,和债权人恶意串通,侵害配偶财产。

“24条”出台十余年来,社会上要求修改、暂停乃至废止“24条”的呼声越来越高,还曾经出现过由一百多个因24条“被负债”的人自发组织的“反24条联盟”。据胡晓萍介绍,在法律界人士的各类学术交流活动上,关于“24条”的争论从未停止,因“24条”蒙冤负债的案例也层出不穷。

律新社也曾针对“24条”进行过大量报道,近距离观察了“24条公益群”中那些无辜负债的人不断维权的艰辛历程。

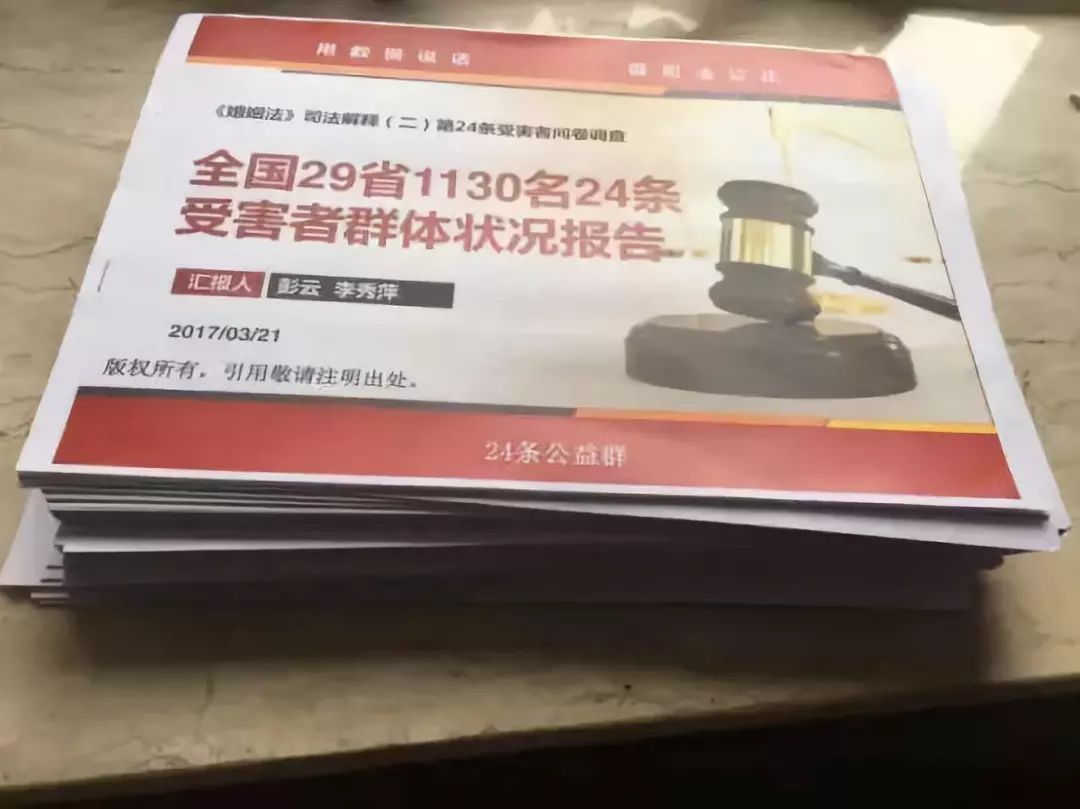

2017年4月4日,“24条公益群”公布了群主彭云和李秀萍调查制作的《全国29省1130名24条受害者问卷调查报告》。该报告来自全国29个省、直辖市、自治区参与实名问卷调查的1378名“24条”受害者中的有效答卷1130份问卷的数据分析。报告结果显示:9成以上被判共债!这仅是24条受害者中的冰山一角。

《全国29省1130名24条受害者问卷调查报告》

报告发布后,律新社第一时间与两位作者对话,首次报道了报告背后的故事。这份千人调查报告从只有几十人的“草根版”、经历艰难游说受害人“实名站出来”、再到调研对象成几何倍数增长……前后历经6次改版。作者之一李秀萍大声疾呼:“自下而上的受害人群体的呼吁,我们能做的已做到了尽头。当下急需更多专业人士站出来担当,急需相关机构针对24条议题展开真正深入、全面的调研,我们诚邀全国和各省相关机构直接进驻24条公益群,深入基层、倾听民意。我们呼吁社会组织、公益团体针对‘24条’受害人群体展开定向援助。”(相关链接:《独家对话!1130人受害或是冰山一角,“24条”千人调查挖出了什么?|律新社观察》)

律新社发现,针对24条的批评和修正的建议,长期存在于以下四个方面:

❶ 严格限制日常家事代理权,超越日常家事代理权的大额举债需要夫妻双方明示同意;

❷ 夫妻共同债务认定标准回归《婚姻法》41条的规定;

❸ “证有不证无”,举证责任转化,实现举债人和债权人共同举证;

❹ 重构夫妻共同债务分担与清偿的追偿原则和责任原则。

(相关链接:《“24条公益群”: 我们真的可以不再被负债了?|律新社观察》)

24条施行13年来,引发的非议越演越烈。破解24条困局,需要法律智慧,更需要直面民生疾苦、坚持司法为民的担当!

后来,终于有一天……

新司法解释 “不负众望”

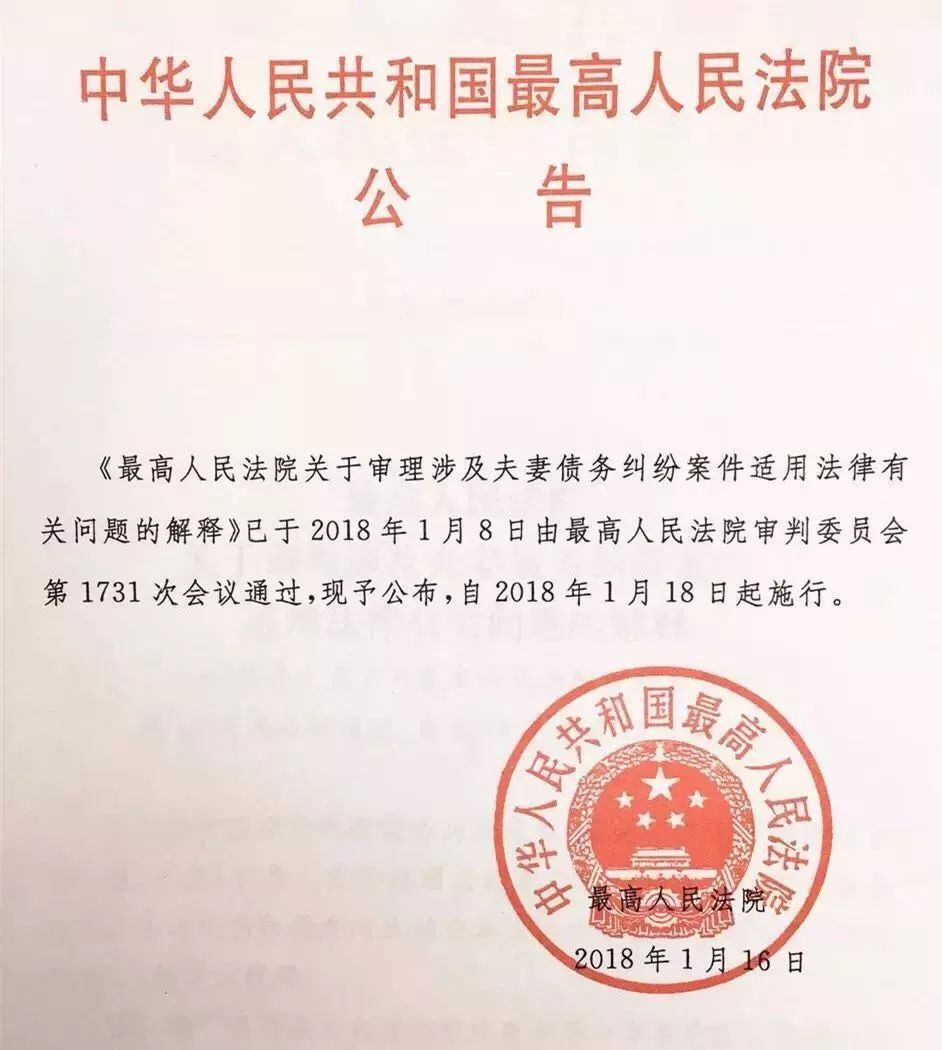

《最高人民法院关于审理涉及夫妻债务纠纷案件适用法律有关问题的解释》于2018年1月18日施行

直到2018年1月18日,最高人民法院终于出台了全新的关于夫妻共同债务问题的司法解释。新的司法解释虽然只有3条,但用胡晓萍的话来说可谓“不负众望”。胡晓萍认为,新司法解释在保护债权人利益和保护配偶利益之间找到了一个平衡点。新规有以下四大亮点:

➤ 第一,新规肯定了“共债共签”原则,这也是社会各界多年来一直呼吁的核心点。新规规定:“夫妻双方共同签字或者夫妻一方事后追认等共同意思表示所负的债务,应当认定为夫妻共同债务。”换句话说,形成“夫妻共同债务”的前提条件应当是“夫妻共同意思表示”。新规出台以后,将极大程度地减少配偶在不知情的情况下背负“天降债务”。

➤ 第二,新规认可了“日常家事代理”制度。“日常家事代理”制度是指夫妻双方在家庭日常事务处理方面互为代理人、互有代理权。胡晓萍律师在直播中描述了一个生活小场景,很好地解释了“日常家事代理”制度的具体应用:丈夫买菜,没带足现金,向菜贩赊账100元,约定第二天归还。翌日丈夫并未露面,菜贩偶遇其妻子,那么菜贩仍可以向其妻子讨要赊账。也就是说,对于夫妻之间由于生活日常开销、子女教育等原因发生的债务,法院会默认夫妻之间相互知情、相互同意,并不一定需要夫妻共同签字,即可认定为夫妻共同债务。“日常家事代理”制度亦可看作为“共债共签”原则的一种例外情况。

➤ 第三,限定了“日常家事代理”的范围。司法实践中,法院会根据实际情况考量夫妻日常生活指出的范围,以此来确定夫妻需共同承担的债务具体数额为多少。

➤ 第四,新规对日常家事以外的大额举债规定了由债权人举证证明这笔债务究竟是否属于“夫妻共同债务”,也就是法律上所说的“举证责任倒置”。众所周知,打官司本质上就是在打证据,举证责任在于谁,谁就更有可能承担不利后果;反过来说,债权人在债务发生时如果留下了一定的证据,也可以充分保护自己的利益。胡晓萍认为这一规定是保护未举债配偶的非常有力的武器,让债务双方的权利和义务更加对等,在债权人和债务人各自的权益之间找到了一个最佳平衡点。

根据胡晓萍的观察,从2018年年初新规出台到现在,尽管只过去短短的半年时间,行业内已经有许多新案件的判决结果变得更加客观、公平,好的案例也在不断出现。新规确定了关于夫妻共债的大方向、大原则,尽管未来可能还会有细微的调整,但新规出台以后借贷双方都可以在相对公平的地位上处理债务问题,类似当年李女士那种奇冤案件以后会有不同的判决结果,不论是“假离婚坑朋友”还是“真离婚坑配偶”的情况都将越来越少。

新规出台,配偶仍需“留神”

胡晓萍认为,虽然新规从法律层面平衡了借贷双方的权益,但仍然不能完全杜绝婚内“被负债”,最重要的是作为配偶在婚姻中必须提高法律意识。胡晓萍提出了两点建议:

➤ 首先,在婚姻生活中,不论是借条、协议还是各类合同,作为配偶在动笔签字之前都必须谨慎再谨慎。一旦白纸黑字签了名,就有可能背负上“夫妻共同债务”。从法律角度来看,签了字就代表认可,只要是具有完全民事行为能力的人,都必须对自己的行为负责。另一方面作为债权人来说,在借钱出去时也有必要获得对方夫妻的共同认可,写下夫妻双方共同签名的借条,从而更好地维护自己的利益。

➤ 第二,夫妻双方在日常生活中都应该做个有心人。最高人民法院新司法解释认可了“日常家事代理”制度,最新的民法典婚姻编(草案)第20条也明确认可了“日常家事代理权”的概念。在日常生活中,诸如日用品购买、子女抚养、老人赡养、还房贷车贷等都属于“日常家事代理”的范畴内。如今房价高企,每个月还房贷的金额可能也会多达数万元;子女就读名牌私立学校、贵族学校,一年的学费可能也高达数十万元。对于这一类开销中产生的债务,尽管债务人并没有事先共同签字,仍然会因为“日常家事代理”制度而被法院认定为夫妻双方共同债务。这就要求夫妻双方在日常生活中不能做“甩手掌柜”,对大额开销必须心中有数,以免在婚内遭遇“被负债”。

结语

夫妻共同债务,仅仅是纷繁复杂的社会生活中的冰山一角,却折射出我们国家的法治发展轨迹。从最早的无法可依,到后来的明确规定;从饱受争议的“24条”再到今天“不负众望”的新司法解释,我们可以清楚地发现国家的法治建设正在朝着更公平公正、更妥善维护各方利益的方向发展。同时,公民也应该不断提高法律意识,做到知法、懂法、守法、用法。小到妥善处理夫妻共债,大到合法参与社会生活,都对公民法律意识水平作出了更高的要求。