出品丨律新社研究中心

诉讼与非诉,是对律师业务的一种基于业务特点进行分类的通俗而又周延的两分法。为了突出业务特点的区别,我们常常也会使用另外一种两分法来区分律师的业务类型——争议与交易——即便二者的集合在代表实务类型时并非是collectively exhaustive的。

在谈论交易与争议这两类业务时,一度存在过的一些偏见或固有印象认为,高端律所和律师以做交易业务为主。而近年来,经济放缓、战事起伏、弱全球化、反垄断、美元资金成本高企,这些在过去两年集中发生并被我们深刻见证的现象,其对全球经济的影响在我们尚未适应之前,已经无间隔地传导至中国的法律服务业。交易类业务首当其冲受到影响,数量的下降发生在IPO、并购、一级市场投融资等领域。所幸,法律服务业犹如一个钟摆,摇摆于交易与争议两类业务之间。而这个钟摆在当前似乎偏向于争议一侧。

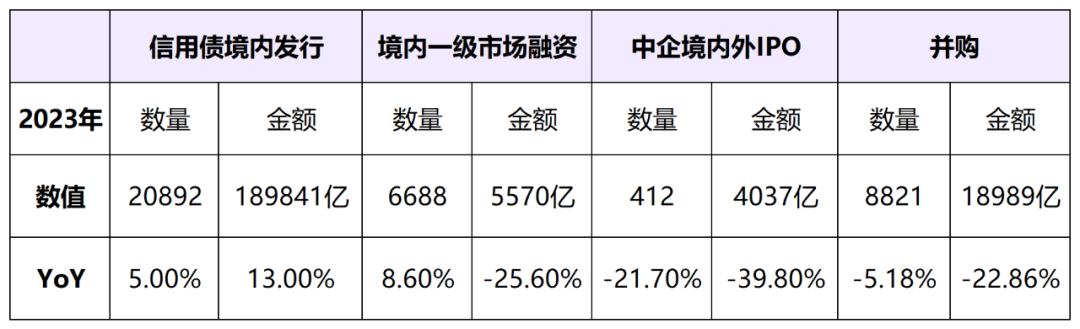

即便我们尚未看到官方公布的2023年诉讼和仲裁案件数据,争议解决案件较2022年同比增加仍是毋庸置疑的。而交易方面总体并不尽如人意,根据公开数据,2023年股权类交易的数量和体量有所下滑,债券发行表现良好,其中点心债和熊猫债甚至增长明显。

这不禁让我们产生疑问:受经济放缓和相关政策影响,律师的交易类项目数量和争议解决案件数量在2023年是否出现“此消彼长”的现象?如果有,这会是一种中长期趋势,还仅是一种周期性现象?

律新社研究中心在《精品法律服务品牌指南(2024):争议解决业务领域》的调研过程中,就这个问题,与数位兼涉争议与交易业务或对律所全局业务有所了解的合伙人律师进行了交流。以下是部分律师的观点,供读者参考。短期来看,受经济及政策影响,相较于交易类项目来说,争议解决案件数量呈现上涨的态势。这也可以从最高院公布的受理案件数量的数据看出来:2023年截至第三季度,全国法院各类案件收案2578.9万件,同比增长9.12%。但二者之间不能说是此消彼长的关系。交易类项目数量一定程度上反映了市场的活跃程度,而争议解决案件,尤其是商事诉讼仲裁业务,依赖于或者说产生于交易项目。我们现在处理的案件,就是之前的交易所引发的争议,二者之间的对应关系其实是有一定错位的。所以长远来看,如果市场不活跃,交易类项目持续减少,争议解决案件数量也必然受到影响。在经济放缓背景下,确实存在企业和社会资本投资信心不足的情况,市场活力相较往年也明显降低。在这种情况下,企业会相应地采取降本节流措施,包括减少投资、缩减法律服务预算等,这导致2023年律师交易类项目的数量呈现下降趋势。而争议解决类案件的数量在2023年是增加的。最高院去年3月份公布的数据显示,全国法院审结、执结案件数量连续两年超过3000万件大关,近两年持续高位运转。2019年到2022年这四年间,法院受理的案件数量总体呈逐年增长态势,即便增速有所下降。从长远来看,中国经济基本面长期向好;而当前的困难只是短期的,处于经济发展的正常波动范围内。因而经济的波动,以及体现在法律服务业交易与争议的相对波动,本质上是一种周期性的现象,而不能代表长期趋势。同时,国家层面也在不断出台各类政策,从顶层设计到一些具体的行业政策,包括去年连续出台了关于促进民营经济发展的多项政策,都是在帮助累积企业信心的恢复。在一定的时点之后,市场上必然会出现更多交易需求,律师交易类项目的数量也终将得到恢复。据我个人了解,在过去的一年中,随着增长的放缓,律师行业在整体上受到了一定程度的负面影响。但是,是否存在“此消彼长”的趋势,在不同律所、不同团队和不同律师个人之间存在显著差异,因此很难讲这是一种普遍规律。我个人做的是争议解决业务,依据我个人的观察,在过去的时间里,有许多团队并没有看到业绩的严重下滑,身边有不少优秀律师的业务甚至是强劲增长的。律师要考虑重视宏观环境的影响,但是不应该对宏观的问题过度焦虑。在整体和局部、宏观和微观的复杂辩证关系中,律师业务,特别是争议解决业务,本身应该是具体的、个案的、个性化的,我们聚焦的更应该是个案层面的问题解决。由于我本人的业务以争议解决为主,对交易类业务的接触有限,我本人尚不足以判定交易与争议两类业务有没有此消彼长的情况。如果我们尽量客观地看待当下的形势,会发现,经济的好坏,对律师的交易和争议业务都会有影响,会同时影响到交易与争议。我的总体观点是,经济放缓对交易与争议的影响是同向的,都是负面的;而在经济景气的年份,这两类业务也都会好。至于当前的局面到底是中长期的趋势还是中短期的现象,取决于未来的经济走势。

律新社《精品法律服务品牌指南(2024):争议解决业务领域》的申报环节已经结束,目前处于材料受理和调研阶段。《指南》计划于3月在争议解决专项论坛上正式发布,更多信息敬请留意“律新V品”后续相关发文。